Conferenza ABI “Credito al Credito”, appuntamento in streaming, illuminante sullo status e sul futuro del credito alle famiglie e alle imprese, sugli effetti del Covid anche nelle relazioni tra le persone e gli intermediatori finanziari, sulla sostenibilità e gestione della transizione del prestito. Questo mondo, già in veloce cambiamento negli ultimi anni, ha avuto un’ulteriore accelerazione a causa della situazione creatasi durante la Pandemia e il lockdown. Angelo Deiana ha partecipato all’evento come vicepresidente di Auxilia Finance (link) dando un quadro di necessaria e forte di innovazione, un processo di digitalizzazione dal volto umano che non deve trascurare il contatto tra persone, l’empatia con le famiglie, con i clienti.

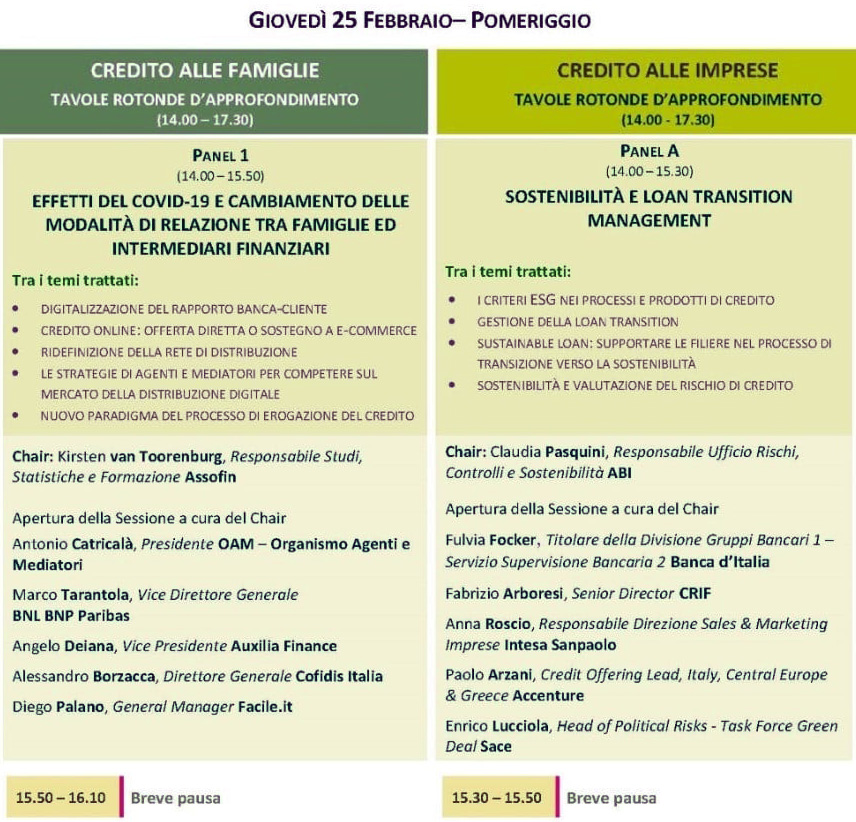

Evento di grande livello “Credito al Credito” che il 25 febbraio ha ricordato la figura di Antonio Catricalà, presidente OAM-Organismo Agenti e Mediatori. Tra i relatori per altri aspetti relativi al credito, Kirsten Van Toorenburg, responsabile Studi, Statistiche e Formazione Assofin, moderatrice dell’evento online. Poi Marco Tarantola, vicedirettore generale di BNL BNL Paribas, Alessandro Borzacca, direttore generale Cofidis Italia, Diego Paiano, general manager di Facile.it.

Le parole di Angelo Deiana sulla necessità di una digitalizzazione dal volto umano nel mondo del credito

Prendo spunto da quanto raccontatomi circa due anni fa da Antonio Catricalà durante una convention di Auxilia Finance. Quella volta, parlando dell’impatto della tecnologia sul sistema bancario e finanziario in generale, Catricalà mi disse una frase che, secondo me, proprio per momento che oggi stiamo vivendo è molto importante: siamo in un mondo in cui certamente bisogna presidiare la propria nicchia, ma non bisogna mai distogliere lo sguardo dal futuro.

Credo che queste parole lo ricordino bene e siano la base di un potenziale ragionamento che vorrei fare in questa occasione per cercare di capire non solo dove ci troviamo oggi, ma dove ci ha portato e ci porterà tutta una serie di fattori che ormai non vorrei nemmeno più considerare esogeni: parlo del Covid e delle sue conseguenze.

Ormai è passato un anno. In un certo senso questi fattori li abbiamo quasi, non dico “metabolizzati” psicologicamente, ma in alcuni sistemi è chiaro che genereranno un cambiamento, hanno già generato una prima enorme mutazione e altre ancora ne produrranno. Come confermato da informazioni Assofin e dal dottor Tarantola di BNL.

È chiaro che il credito alle famiglie è un driver fortissimo per l’eventuale ripartenza dei consumi, anche se sappiamo – evidenziato dai dati – che le famiglie italiane, da “formiche” quali sono, hanno chiaramente eliminato molta spesa per beni e servizi non essenziali. Lo dimostrano i 1.750 miliardi di euro fermi, liquidi, sui conti correnti. Risorse che dovrebbero trovare un ulteriore investimento. Ma la situazione endogena è veramente complessa. Basta pensare alla fine del divieto dei licenziamenti, al tema della moratoria sui mutui e su quanti ricominceranno a pagare… oppure no.

Pensiamo anche al fatto che – lo sottolineo con una metafora immaginifica – nel lockdown 2020 abbiamo vissuto il più grande esperimento sociale della storia: quattro miliardi di persone che, per la prima volta al mondo, hanno fatto online sia business puro che relazioni non soltanto di business ma anche affettive.

Questo per me è un classico elemento da cui non si può tornare indietro.

Siamo tutti operatori di mercato e tutti sappiamo che il tema della digital trasformation non è solo stampato sui libri, ma si trova concretamente nel mercato stesso. In alcuni casi, come in quello del fintech (ndR: tecnofinanza o tecnologia finanziaria), si vede in maniera più esplicita. In altri campi lavora sottotraccia, ma sta ugualmente producendo un grande cambiamento, una grande capacità di interazione con un mercato che in realtà ha una molteplicità di clientela-target: gli intermediari come Auxilia Finance sono un cliente di BNL, un buon cliente per un buon soggetto bancario; così come i nostri clienti lo diventano di BNL. Quindi, per dirla con una battuta, bisognerebbe sottolineare che “uniti si vince”. È l’unica via possibile.

Anche su questo punto bisogna considerare che non tutti i player sono come BNL perché è chiaro che sul sistema italiano insiste una molteplicità di soggetti, banche grandi, banche piccole, di taglio medio e si sta sviluppando tutta una serie di soggetti, di player nuovi, tecnologici, piuttosto che ibridi.

Alcuni di questi ultimi hanno meno vantaggi competitivi, per esempio sulla KYC ( Know your customer), sulla conoscenza diretta dei clienti e, allo stesso tempo, hanno una grande velocità nell’approccio al cliente, nel tenere giù i costi e dunque i prezzi: così mettono in difficoltà se non le grandi banche, tutto il sistema degli istituti di credito medio-piccoli, quelli che non trovano più margine finanziario nelle consuete attività con i vari QE che si stanno susseguendo (ndR: Quantitative Easing, politica monetaria ultra espansiva promuovere la liquidità, i prestiti e stimolare l’economia), da quelli vecchi del 2014 a quelli nuovi “pandemici”.

I tassi sono bassi, se non negativi, quindi è chiaro che è importante avere dei sistemi efficienti che riducono i costi. Ragioniamo quindi in termini di digitalizzazione e di backoffice che da una parte deve essere rapido, dall’altra capace di abbattere i costi amministrativi.

Da questo punto e non solo per i grandi player, ma anche per le grandi banche, credo che una grossa importanza sia rappresentata dall’avere reti terze che abbiano una capacità di fare mash-up, di fare contaminazione tra digitale e fisico. È chiaro che il tema fondamentale, almeno per Auxilia Finance, sia che l’elemento “fisico” non deve essere tralasciato, non deve essere messo in secondo piano: è una componente importante di quella contaminazione che ho appena rimarcato; diventa una componente più importante di quell’ibrido; diventa importante dove, a fronte di una valorizzazione dei processi tecnologici, rimane comunque un aspetto di consulenza strategica.

Io stesso vengo dal mondo della raccolta – non dal credito – e lì si sta verificando lo stesso processo, anche se con naturali sfumature diverse.

Però il tema fondamentale rimane uno. È vero che la tecnologia-digitalizzazione entra a gamba tesa nel sistema e che, quindi, dobbiamo andare tutti verso questo processo. È anche vero che la consulenza al cliente, il rapporto empatico, quelli che indicherei come i soft-skill, sono assolutamente irrinunciabili per costruire un rapporto di fiducia e dare concretezza a quell’uniti si vince di cui tutti si fidano.

Bisogna tenere sempre presente quello che sta accadendo adesso. La rottura dei rapporti di fiducia, generata più o meno verosimilmente dalla pandemia, sta facendo sì che nessuno si fida più di nessun altro e pochi pagano pochi.

Il ripristino di una situazione di fiducia non può passare esclusivamente dalla digitalizzazione pur essendo un elemento strategico. Noi di Auxilia abbiamo fatto un buon 2020 nonostante il lockdown perché forse eravamo già preparati, avevamo già una serie di procedure digitalizzate, avevamo un backoffice molto efficiente, quindi i nostri collaboratori hanno potuto avvalersi, anche durante il lockdown, di questo supporto nell’erogazione dei diversi prodotti.

Però non bisogna fermarsi e, come diceva il Professor Catricalà, bisogna pensare al futuro. L’altro giorno Paolo Righi che è presidente onorario e fondatore di Auxilia ha detto una cosa che mi ha colpito molto: fra quattro o cinque anni un mutuo ce lo daranno quando ci metteremo davanti a un totem, ammesso che sia fermo e non mobile; ci guarderà negli occhi, avrà un processo di notarizzazione attraverso blockchain evoluta e, probabilmente, ci erogherà un mutuo con un bonifico istantaneo e diretto sul nostro conto corrente.

Senza voler esagerare nella descrizione, questa è sicuramente una cosa di cui dobbiamo tenere conto. E la dobbiamo fortemente considerare nei termini di “fintegration”, di integrazione fra queste procedure e il sistema finanziario-bancario.

Le grandi banche, sotto certi punti di vista, hanno più problemi procedurali, ma possono incamerare più rapidamente questa innovazione.

Le banche medio-piccole probabilmente dovrebbero fare un ragionamento di collaborazione con player come Auxilia Finance o con player comunque fintech che integrino alcune delle loro procedure. Anche perché, come è noto tra noi addetti ai lavori, questo è un mondo che oggi fa pochi margini e sarà così nel futuro.

Noi ci stiamo orientando verso un’intelligenza artificiale che, sostanzialmente, permetta ai nostri collaboratori di strutturare tutta la parte amministrativa attraverso lo smartphone. Quindi, mandare foto che, con i sistemi di riconoscimento di intelligenza artificiale vengono identificate e decodificate, dirette poi verso un backoffice centrale che, a questo punto, diventa responsabile ed efficiente eliminando anche una parte degli errori.

È chiaro che la qualità dei collaboratori è il fattore competitivo vincente perché è quanto serve non solo per erogare il prodotto oggi, ma è quel che serve per fidelizzare il cliente a tutto il sistema, a tutta la rete, in una strategia mirata al futuro.

Per fare questo bisogna compiere investimenti che nella digitalizzazione sono importanti. Ci daranno importanti concorrenti, spesso grandi banche. Il tema dei GAFAM, dei Big Tech (ndR: i grandi colossi globali digital-tecnologici) che si affacceranno a questo mercato, è attualissimo: Amazon fa già lending, l’ultimo dato strutturato che abbiamo indica cinque miliardi di dollari nel 2018, peer-to-peer ai propri fornitori; è vero che Amazon ha prodotti in conto vendita, ma dobbiamo anche sapere che ha una serie di dati che servono nella “data driven economy” perché siano tranquilli su quel consumatore, su quel prestito, su quel prodotto.

In casi come questo bisogna stare molto attenti perché quello sarà un sistema dove non potremo integrarci e, contemporaneamente, dovremo operare per non farci fagocitare. Per riuscirci, dovremo prepararci. Da programmare e attuare tanti investimenti in formazione, tanti in digitalizzazione e in interoperabilità dei sistemi che, ritengo, sia uno dei fattori competitivi vincenti.

Anche perché, come dice un vecchio saggio come Warren Edward Buffett, “È quando calerà la marea che si scoprirà chi non ha indossato il costume”.

Mah… Sembra più un modo per eliminare manodopera e ripartire in maniera “dirigenziale” gli utili.

"Mi piace""Mi piace"

Deiana insiste sul mantenere collaboratori e coloro che mantengono il rapporto umano. Digitalizzazione e voce/viso devono coesistere

"Mi piace"Piace a 1 persona

Eh, me lo auguro… già ora ci si rapporta fin troppo con sistemi automatizzati: si rischia di disumaizzarci ancor di più.

"Mi piace"Piace a 1 persona

A loro serve l’elemento umano, anche perché quando si tratta di credito, la fiducia e la fidelizzazione la ottieni solo tra persone. Un sistema automatico non serve se non a rendere più veloci ed efficienti procedure e processi interni oltre alle connessioni di rete tra partner

"Mi piace"Piace a 1 persona

Speriamo, ma ultimamente sono prevenuto sull’argomento…

"Mi piace"Piace a 1 persona