I settori dl credito, bancario, finanziario, economico, il popolo del Credit Management, sono in continua evoluzione, acquisiscono e prendono sempre maggiore familiarità con nuovi strumenti, più immediati, dal digitale a nuove disposizioni normative. Cambia anche la fisionomia, tanto che le donne si si fanno sempre più strada in questo mondo.

Una panoramica ben chiara e dinamica che è stata mostrata in tutta la sua evidenza il 27 ottobre durante il 39° Congresso Nazionale ACMI-Associazione Credit Manager Italia, evento che nel 2023 è stato presentato dai saloni di Spazio Novecento, nel pieno del quartiere Roma EUR.

A tener banco tra i punti fondamentali, inflazione -status attuale e previsioni-, rialzo dei tassi d’interesse nel corso dell’anno, nuove procedure e aggiornamenti normativi, gestione e recupero crediti, finanza sostenibile e digitale, digitalizzazione d’impresa e pagamenti digitali, l’open banking, lungaggini delle procedure concorsuali e la Legge Pinto per i risarcimenti, il monitoraggio della clientela, assicurazione del credito.

(in copertina immagine di Freepik)

Come sottolineato al Congresso, guidato nel suo svolgimento da Debora Bionda, giornalista e caporedattrice di Credit News, ci sono settori che talvolta vengono sottovalutati, mentre sono al centro delle strategie di sviluppo e migliore gestione.

Il primo riferimento, nonché primo appuntamento nella scaletta dell’evento, è il cash management, quindi la gestione della liquidità, noto anche come gestione della tesoreria. Elemento competitivo e strategico fondamentale.

Rimarcato come elemento fondamentale di competitività da Andrea Messiga, Solution Manager Formula Impresoft e da Massimiliano Galli, Head of Asset Nhood Services Italy.

“Il Cash management rappresenta uno degli asset principali del credito di un’azienda – ha detto Galli – Due i principali attori: il tesoriere e il credit manager. Due realtà oggi sempre più vicine in una collaborazione sempre più stretta proponendo soluzioni che da un lato possono essere utilizzate separatamente per accompagnare le due figure nella loro attività, dall’altro in unione per coprire tutto il processo di chash management”.

Il progetto cash management di Formula Impresoft è stato attuato proprio in Nhood Services Italy, un’azione che in un decennio ha fatto crescere e sviluppare entrambe le realtà, trasformando la prima da fornitore a partner strategico della seconda realizzando appunto il concetto di competitività.

Il piano industriale di Nhood è cambiato poi nel corso degli ultimi tre anni: da società che gestiva il patrimonio immobiliare per conto del proprio azionista, è passato alla gestione di patrimoni immobiliari per conto terzi. Gestione di 44 centri commerciali, 86 milioni di euro in ricavi da locazioni degli spazi gestiti, 1,7 miliardi di euro di fatturato per gli operatori retail, 680.000 metri quadri gestiti, 185 milioni di visitatori per anno. Tra i marchi più noti, Decathlon o Leroy Merlin.

Questo è stato solo uno dei tantissimi aspetti raccontati durante il 39° Congresso Nazionale ACMI-Associazione Credit Manager Italia che ha visto intervenire Danilo Potenza, vicepresidente Assiconsult, Cristina Poletti, Credit Manager Ponti SpA, Fabio Biasini, EVP Corporate Sales Cerved Group, Alberto Mussinatto, Head of Platform Solution Fabrick S.p.A., Fabrizio Di Benedetti, CFO Logista Italia S.p.A, Riccardo Pavanello, CEO Crediter, Stefano Pighi, Credit/Litigation TL Hilti, Niccolò Zuffetti, Head of Marketing CRIBIS D&B, CRIF Group, Cristina Vasilas, Credit Manager Save The Duck, Egidia Lentini, Credit Manager Comoli, Ferrari e C. S.p.a.

Tutti protagonisti delle sezioni di presentazione e approfondimento.

Ma altrettanti hanno guidato le tavole rotonde suddivise per temi.

Un quadro articolato sulla trasformazione del credito, del mondo dei manager, dei problemi e delle soluzioni che si presentano giorno per giorno.

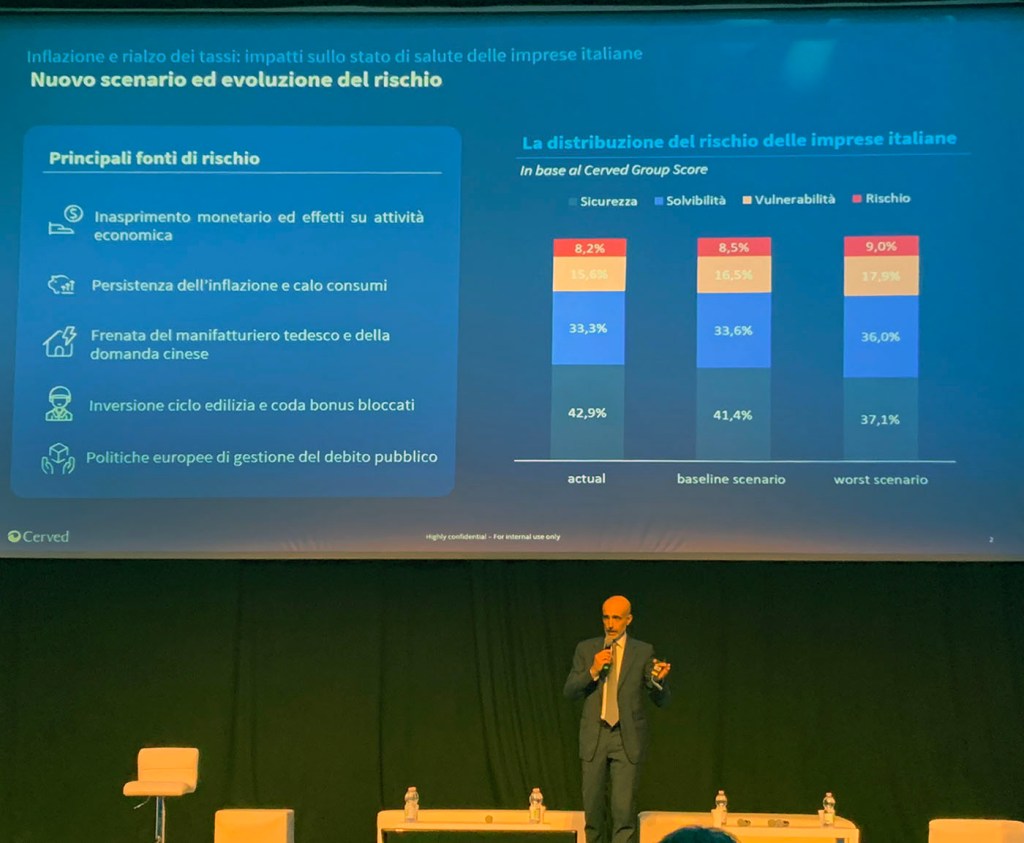

A pesare sul mondo del credito, della finanza e della gestione delle imprese sono molti elementi esterni che si interfacciano con lo stato di salute dell’economia e del debito italico, con la capacità del mondo finanziario, di quello produttivo, dei risparmiatori di connettersi tra di loro, di fare sistema, di compiere quelle azioni capaci di dare le migliori e più efficienti risposte ai diversi attori.

Credito, finanza, impresa: gli elementi esterni che pesano sui “numeri”, le classificazioni delle agenzie di rating, le valutazioni sull’economia italiana e sul debito nazionale

Elementi esterni che pesano fortemente, come il risultato finale di un esame di Maturità, sono le valutazioni dello stato di salute del sistema Italia.

Il primo esempio viene dall’agenzia di rating S&P-Standard & Poor’s che ha confermato il rating/classificazione a livello BBB per il Bel Paese, quindi giudizio di stabilità sui conti pubblici e sulla capacità italiana di gestire il proprio debito nei confronti del mercato. Un segno di stabilità che è stato esteso anche al quadro del futuro economico del nostro Paese pur se con non brillanti previsioni di crescita: quest’ultima rallenta, l’Italia crescerà dello 0,9% quest’anno, dello 0,7% nel 2024, ma poi dovrebbe accelerare all’1,3% nel 2025. Gli incentivi per il Superbonus giudicati come peso aggiuntivo pari allo 0,8% sul deficit nazionale che di suo è al 5,5% del pil nel 2023.

Il debito è sotto sorveglianza, le spese devono essere tenute sotto stretto controllo, torna Patto di Stabilità, sia debito che deficit vanno ridotti e per il 2024 l’Italia ha fissato proprio il deficit al 4,3% che, oltretutto, è già sopra la soglia fissata a Maastricht.

Un altro peso preme sulla situazione e arriva dal quadro internazionale dominato dalle due guerre in atto con tutte le conseguenze dei costi e dello sconvolgimento dei mercati.

Inflazione alta, quindi tassi d’interesse tenuti in alto per controbattere il fenomeno.

La spinta verso la crescita è tenuta a freno da tutte queste realtà.

Rating BBB (high) per l’Italia anche dall’agenzia canadese Dbrs Morningstar, “fondamentali economici dell’Italia restano resilienti”. La concretizzazione nei prossimi anni del PNRR-Piano Nazionale di Ripresa e Resilienza italiano potrebbe mitigare ciò che comporterà – come freno economico – l’inasprimento della politica monetaria della Bce-Banca centrale europea.

Migliora anche il apporto debito pubblico/PIL dal 154,9% del PIL 2020 al 141,7% nel 2022: la previsione per la fine di quest’anno è ancora migliore, pari al 140,2%.

Stabilità anche da parte dell’agenzia Fitch su debito italiano pur in presenza di rallentamenti nello sviluppo economico.

È l’agenzia di rating Moody’s che il 17 novembre, pur mantenendo la bassa classificazione a Baa3 per l’Italia, ha elevato l’outlook da “negativo” (assegnato dopo la caduta del governo Draghi) a “stabile”.

Se non si fosse manifestato questo miglioramento di valutazione, l’Italia sarebbe scesa a livello Junk, l’equivalente di spazzatura.

Questa migliore classificazione ha portato a un respiro di sollievo sui titoli Btp italiani che, in caso contrario, sarebbero entrati in fibrillazione per tutti i dubbi che sul debito italiano.

Il responso di Moody’s è arrivato automaticamente ed era atteso dagli investitori in quanto non si erano manifestate quelle condizioni che, secondo l’agenzia di rating, avrebbero compromesso la situazione economico-debitoria dell’Italia: indebolimento pronunciato dell’economia e della capacità finanziaria; minore impegno del Governo nell’implementare il Pnrr; nuovo manifestarsi di una crisi energetica; pronunciato aumento della dinamica del debito.

Utilizzando un linguaggio semplice per far comprendere questi meccanismi a un più largo pubblico, se aumentassero i dubbi sulla salute economica e debitoria dell'Italia, si alzerebbero i tassi di rendimento dei titoli italiani, i Btp, reazione dovuta per cercare di convincere gli investitori a comprarli. Conseguenza? Lo spread (divario) con i titoli di riferimento, i Bund tedeschi, aumenterebbe rendendo palese la nostra pessima situazione. I titoli germanici sono un esempio di basso rendimento perché non bisogna forzare la mano al mercato per farli comprare: lo stato di salute economica della Germania è buono, quindi affidabile per chi compra i suoi titoli.

Questo momento sta godendo anche di un certo allentamento della pressione inflazionistica e di alcune condizioni del mercato iniziando da quello energetico, tanto che lo spread è calato nel raffronto con i Bund tedeschi dai 207 punti ai 176. Il rendimento del titolo decennale italiano è sceso dal 5 al 4,35 per cento.

Da tutto questo appare evidente come ogni variabile sia legata a filo doppio con tutte le altre.

Errare una manovra economica nazionale può portare al disastro molto più che cinquant’anni fa.